Pengertian Fraud

Pengertian fraud sangat luas yang dapat dilihat dari beberapa kategori kecurangan. Menurut Badan Pengawas Keuangan (2008) secara umum, unsur-unsur dari kecurangan adalah: harus terdapat salah pernyataan (misrepresentation), dari suatu masa lampau (past) atau sekarang (present), fakta bersifat material (material fact), dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly), dengan maksud (intent) untuk menyebabkan suatu pihak beraksi, pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan tersebut (misrepresentation), dan yang merugikannya (detriment).

Menurut Statement on Auditing Standards No. 99 mendefinisikan fraud sebagai “an intentional act that result in a material misstatement in financial statements that are the subject of an audit. Sedangkan menurut menurut Black’s Law Dictionary dalam Prasetyo et al. (Peak Indonesia, 2003), fraud didefinisikan sebagai semua macam yang dapat dipikirkan manusia, dan yang diupayakan oleh seseorang untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua cara yang tak terduga, penuh siasat licik atau tersembunyi, dan setiap cara yang tidak wajar yang menyebabkan orang lain tertipu (Kennedy dan Siregar, 2017).

Bentuk Bentuk Fraud

ACFE (Association of Certified Fraud Examiners) membagi fraud (kecurangan) dalam tiga jenis atau tipologi berdasarkan perbuatan, yaitu (ACFE, 2016):

- Asset Misappropriation. Jenis ini meliputi penyalahgunaan/pencurian aset atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung (defined value).

- Fraudulent Statements. Meliputi tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam penyajian laporan keuangannya untuk memperoleh keuntungan.

- Corruption. Tindakan ini banyak terjadi di negara-negara berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan. Fraud jenis ini sering kali tidak dapat dideteksi karena para pihak yang bekerja sama menikmati keuntungan (simbiosis mutualisme). Termasuk didalamnya adalah penyalahgunaan wewenang/konflik kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak sah/illegal (illegal gratuities), dan pemerasan secara ekonomi (economic extortion).

Jenis - Jenis Fraud

Menurut Steve dikutip oleh Widarti (2015), fraud diklasifikasikan menjadi lima jenis, yaitu:

- Embezzlement employee atau occupational fraud Merupakan jenis fraud yang dilakukan oleh bawahan kepada atasan. Jenis fraud ini dilakukan bawahan dengan melakukan kecurangan pada atasannya secara langsung maupun tidak langsung.

- Management fraud

Merupakan jenis fraud yang dilakukan oleh manajemen puncak kepada pemegang saham, kreditor dan pihak lain sebagai pengguna laporan keuangan.mJenis fraud ini dilakukan manajemen puncak dengan cara menyediakanm penyajian yang keliru, biasanya pada informasi keuangan. - Investment scams

Merupakan jenis fraud yang dilakukan oleh individu/perorangan kepada investor. Jenis fraud ini dilakukan individu dengan mengelabui atau menipu investor dengan cara menanamkan uangnya dalam investasi yang salah - Vendor fraud

Merupakan jenis fraud yang dilakukan oleh suatu organisasi atau perorangan yang menjual barang atau jasa kepada organisasi atau perusahaan yang juga menjual barang atau jasa. Jenis fraud ini dilakukan organisasi dengan memasang harga terlalu tinggi untuk barang dan jasa atau tidak adanya pengiriman barang meskipun pembayaran telah dilakukan. - Customer fraud

Merupakan jenis fraud yang dilakukan oleh pelanggan kepada organisasi atau perusahaan yang menjual barang atau jasa. Jenis fraud ini dilakukan pelanggan melalui cara membohongi penjual dengan mengatakan barang yang diberikan kepada pelanggan tersebut tidak seharusnya atau menuduh penjual memberikan lebih sedikit dari yang sebenarnya.

Menurut Hall & Singleton (2007:263), auditor biasanya berhubungan dengan kecurangan pada dua tingkat yaitu:

- Kecurangan oleh karyawan (employee fraud) Kecurangan ini biasanya didesain untuk secara langsung mengonversi kas atau aset lainnya demi keuntungan pribadi karyawan terkait.

- Kecurangan oleh pihak manajemen (management fraud) Kecurangan ini lebih tidak tampak daripada kecurangan oleh karyawan, karena sering kali kecurangan semacam ini lolos dari deteksi sampai terjadinya kerusakan atau kerugian besar yang menyulitkan perusahaan.

Penggolongan Fraud

Karyono, (2002) berpendapat bahwa Fraud adalah suatu perbuatan melawan atau melanggar hukum yang dilakukan oleh orang dari dalam atau dari luar organisasi, dengan maksud untuk memperkaya atau mendapatkan keuntungan diri sendiri, orang lain, atau badan hukum lain yang secara langsung atau tidak langsung merugikan pihak lain. Fraud dapat digolongkan menurut korbannya, menurut pelakunya, dan menurut akibat hukumnya.

Ditinjau dari korbannya, fraud dapat dibedakan antara fraud yang mengakibatkan kerugian di dalam entitas organisasi dan yang mengakibatkan kerugian pihak lain.

- Fraud yang mengakibatkan kerugian di dalam organisasi dapat dilakukan oleh orang dalam atau luar organisasi misalnya sebagai berikut.

- Kecurangan yang dilakukan oleh rekanan atau pemasok dengan cara mengirim barang kurang dari yang seharusnya, atau merendahkan kualitas barang yang dikirim, atau melakukan penagihan ganda.

- Manipulasi dengan menciptakan piutang fiktif atau meninggikan jumlahnya yang kemudian diperoleh keuntungan pada pembayaran piutang tersebut.

- Manipulasi dengan meninggikan biaya.

- Fraud yang mengakibatkan kerugian pihak lain, misalnya berikut ini.

- Meninggikan nilai asset atau laba perusahaan pada laporan keuangan sehingga merugikan pemegang saham atau kreditur.

- Meninggikan (mark up) nilai kontrak sehingga merugikan pemberian kerja.

- Memperkecil pendapatan atau meninggikan biaya agar laba perusahaan lebih kecil dari yang seharusnya sehingga merugikan negara berupa berkurangnya penerimaan pajak.

- Melaporkan penjualan eksport yang sebenarnya tidak dilakukan (ekksport fiktif) agar PPN masukan lebih kecil dibandingkan PPN keluarannya sehingga dapat merestitusi pajak yang merugikan negara.

Ditinjau dari segi pelaku fraud dapat digolongkan sebagai berikut.

- Kecurangan manajemen yang biasa disebut kejahatan kerah putih (white collar crime), yaitu kejahatan yang dilakukan oleh orang penting atau orang yang status sosialnya tinggi dan dilakukan dalam rangka pekerjaannya. Kejahatan kerah putih melibatkan suatu pelangaran tugas, kewajiban, dan tanggung jawab dengan cara melakukan tindakan/perbuatan atau menghilangkan dengan tersamar atau dengan jelas dalam suatu kecurangan yang disengaja, pencurian, atau penyelewengan dari suatu harta yang dipercayakan kepadanya.

- Kecurangan karyawan, yakni tindakan tidak jujur yang dilakukan karyawan yang berkaitan dengan kerugian dari entitas organisasinya meskipun manajemen telah menetapkan langkah pencegahan.

- Kecurangan dari luar organisasi, yaitu yang dilakukan oleh pemasok, leveransir kontraktor, dan sebagainya sehubungan dengan penyerahan pekerjaan, barang, atau jasa yang merugikan penerimaannya.

Ditinjau dari akibat hukum yang ditimbulkan sebagai berikut.

- Merupakan tindak Pidana Khusus (dahulu UU No.3 Tahun 1971, sekarang UU No.31 Tahun 1999).

- Merupakan Tindak Pidana Umum (diatur dalam Kitab Undang-Undang Hukum Pidana).

- Merupakan Kasus Perdata (unsur melanggar hukum diatur dalam pasal 1365 Kitab Undang-undang Hukum Perdata).4. Kecurangan yang melibatkan orang luar dan orang dalam organisasi melalui kerja sama yang tidak sehat (kolusi).

Strategi Dalam Pencegahan Fraud

Tekanan

Strategi dalam pencegahan fraud yang muncul dari faktor tekanan dapat dilakukan dengan cara perbaikan sistem pengawasan dan pengendalian. Pencegahan fraud adalah kegiatan pengendalian intern yang dilakukan oleh pihak manajemen operasional dengan melakukan pengawasan melekat, yaitu pemantauan terhadap kegiatan yang dilakukan oleh atasan terhadap staf di lingkungan unit kerjanya. Pimpinan harus mampu merencanakan, dan mengevaluasi secara konsisten dan kontinyu, sehingga pengendalian berjalan sesuai dengan yang diinginkan. Apabila suatu pengendalian internal tidak dilakukan sesuai dengan sistem pengendalian yang diinginkan, maka proses pengendalian tidak berarti terhadap pencegahan fraud (Soleman 2013).

Kesempatan

Strategi dalam pencegahan fraud yang muncul dari faktor kesempatan dapat dilakukan dengan cara merangsang karyawan agar meningkatkan kualitas kerjanya. Hal ini dapat dilakukan dengan cara memberikan kompensasi. Suwatno dan Priansi (2016) menjelaskan bahwa Perusahaan harus memeperhatikan keseimbangan antara kondisi – kondisi internal dan eksternal, guna menjamin perasaan puas karyawan agar karyawan tetap termotivasi untuk bekerja dengan baik bagi perusahaan. Reward diterapkan untuk memotivasi seseorang supaya giat dalam menjalankan tanggung jawab karena terdapat anggapan bahwa dengan pemberian hadiah atas hasil pekerjaannya, karyawan akan lebih bekerja maksimal. Punishment dikenakan terhadap karyawan yang melakukan kesalahan dan pelanggaran agar termotivasi untuk menghentikan perilaku menyimpang dan mengarahkan pada perilaku positif. Jensen and Meckling (1976) dalam Wilopo (2006) menjelaskan bahwa pemberian kompensasi yang memadai membuat manajemen bertindak sesuai keinginan pemegang saham, yaitu memberikan informasi sebenarnya tentang keadaan perusahaan, hal ini membuktikan bahwa dengan adanya kesesuaian kompensasi yang diberikan kepada karyawan akan mendorong karyawan tersebut melakukan pekerjaan dengan baik, sehingga tidak akan melakukan hal-hal yang merugikan perusahaan termasuk melakukan fraud .

Rasionalisasi

Strategi dalam pencegahan fraud yang muncul dari faktor Rasionalisasi dapat dilakukan dengan cara sosialisasi dan pendidikan anti fraud yang bertujuan untuk memperkuat setiap individu dalam mengambil keputusan yang etis dan berintegritas, serta menciptakan budaya zero tolerance terhadap fraud. Pendidikan anti fraud dapat dilakukan dengan mendesain dan mengembangkan pelatihan terkait aturan perilaku dalam menghadapi tekanan dan kesempatan terjadinya fraud sehingga membantu pegawai untuk mengidentifikasi dan menolak situasi yang dapat menyebabkan terjadinya kecurangan. Sosialisasi dan pendidikan juga harus memaparkan tentang risiko fraud sehingga bekerjasama dengan Inspektorat Jenderal, BPK maupun Deputi bidang pencegahan Komisi Pemberantasan Korupsi untuk menjadi fasilitator dalam program sosialisasi. pendidikan dan pelatihan, namun juga melalui keteladanan dari pimpinan (Langford 1990 dalam Wiranta 2015)

Kapabilitas

Strategi dalam pencegahan fraud yang muncul dari faktor Kapabilitas dapat di lakukan dengan cara meningkatkan/menguatkan kultur organisasi yang tidak memberikan tolerasi terhadap perilaku fraud. Peningkatan kultur organisasi yang selaras dengan program anti fraud yang dapat dilakukan di lingkup Badan Litbang dan Inovasi yaitu:

- Menunjukkan teladan pimpinan

Perilaku bawahan merupakan refleksi dari perilaku pemimpinnya. Bawahan akan cenderung untuk mengimitasi perilaku dari pemimpinnya. Jika pemimpin mempromosikan perilaku yang baik maka bawahan akan meniru, begitu juga sebaliknya (Wicaksono dan Urumsah 2016). Diperlukan teladan yang baik dari pemimpin dalam berperilaku yang etis yang kuat sebagai upaya dalam mencegah fraud di Badan Litbang dan Inovasi. Ketaatan pimpinan terhadap aturan perilaku akan menunjukkan kepada pegawai di bawahnya bahwa pimpinan sedang menanamkan nilai-nilai organisasi sebagai pesan bahwa organisasi tersebut menerapkan “zero tolerance” terhadap perilaku yang tidak sesuai aturan, termasuk fraud. Komitmen pimpinan juga diperlukan sebagai upaya dalam mencegah fraud. Upaya apapun yang dilakukan tidak akan berjalan jika tidak ada komitmen yang kuat dari pimpinan. Komitmen pimpinan tersebut harus dapat dilihat dengan jelas oleh pegawai di bawahnya. Komitmen tersebut bisa disampaikan dalam bentuk retorika (pidato, pengarahan, pengumuman, pernyataan tertulis, dan aturan) yang diekspresikan dalam bentuk keteladanan, dan di dukung dengan penyediaan sumber daya yang memadai baik SDM, dana, maupun sarana dan prasarana (Wiranta 2015). Selain itu pimpinan juga dapat membangun spiritual accountability dalam organisasi (misal: membangun budaya malu) serta tidak melakukan pembiaran terhadap pelanggaran. - Menciptakan lingkungan kerja yang positif

Lingkungan kerja merupakan salah satu hal yang harus diperhatikan dalam upaya pencegahan fraud. Menurut Schultz dan Schultz (2006) dalam Suryana dan Sadeli (2015), lingkungan kerja diartikan sebagai suatu kondisi yang berkaitan dengan ciri-ciri tempat bekerja terhadap perilaku dan sikap pegawai dimana hal tersebut berhubungan dengan terjadinya perubahan psikologis karena hal-hal yang diperhatikan oleh organisasi yang mencakup kebosanan kerja, pekerjaan yang monoton serta kelelahan. Seseorang akan cenderung menyesuaikan diri dengan apa yang telah menjadi kebiasaan dalam lingkungan kerjanya (Wicaksono dan Urumsyah 2016). Lingkungan kerja yang menganggap wajar perilaku fraud, lingkungan kerja yang mengagungkan penampilan mewah, dan lingkungan yang mengagungkan kekayaan materi sebagai ukuran kesejahteraan dapat menekan atau mendorong psikologis seseorang untuk melakukan tindakan curang (Suryana dan Sadeli 2015).

Teori Fraud triangle

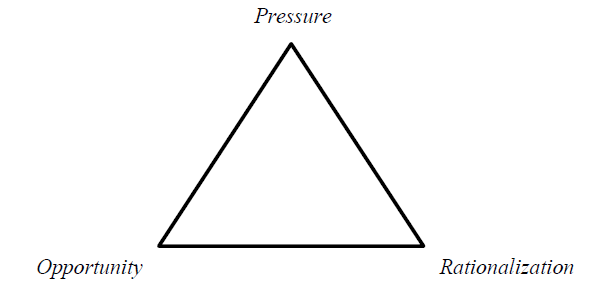

Cressey (1953) dalam Skousen et al. (2008) memperkenalkan fraud triangel yang dapat digunakan untuk mendeteksi penyebab terjadinya kecurangan. Adapun tiga elemen yang menjadi penyebab terjadinya kecurangan (fraud) yaitu:

Gambar 1. The Fraud Triangle Theory oleh Donald Cressey (1953)

- Tekanan (pressure).

Tekanan adalah kemampuan pemerintah daerah dalam memenuhi kewajiban (leverage) dan pencapaian target realisasi anggaran Kusuma, Perdana dan Suranta (2017). - Kesempatan (Opportunity)

Kesempatan adalah transaksi pihak berelasi (Pendapatan transfer dari Pemerintah pusat kepada pemerintah daerah) dan kelemahan sistem pengendalian internal Kusuma, Perdana dan Suranta (2017) - Rasionalisasi (Rationalization)

Rasionalisasi merupakan proses pengambilan keputusan pemerintah daerah dalam pencapaian target output, dan outcome membuka jalan menuju dorongan atau pemahaman pemerintah daerah, yang dapat mengarah pada rasionalisasi untuk melakukan kecurangan dalam pelaporan keuangan. Alasan pemerintah daerah melakukan kecurangan pelaporan keuangan karena telah terjadi sejak tahun anggaran sebelumnya, kemudian menjadi rasionalisasi Kusuma, Perdana dan Suranta (2017).

Teori Fraud Diamond

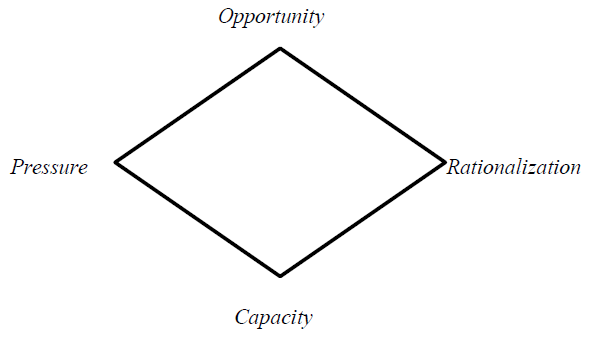

Wolfe dan Hermanson (2004) menambahkan tiga kondisi yang ditemukan oleh Cressey (1953, dalam Skousen et al., 2008) berupa faktor – faktor yang mempengaruhi seseorang melakukan kecurangan, dengan elemen kemampuan (capability). Wolfe dan Hermanson (2004) berpendapat bahwa penipuan tidak akan terjadi tanpa orang yang tepat dengan kemampuan yang tepat untuk melaksanakan setiap detail dari penipuan. Adapun sifat-sifat yang dijelaskan Wolfe dan Hermanson (2004) terkait elemen kemampuan (capability) dalam tindakan pelaku kecurangan yaitu: Position / function, brains, confidence / ego, coercion skills, effective lying, immunity to stress.

Gambar 2. The Fraud Diamond Theory oleh Wolfe & Hermanson (2004)

Kapabilitas melibatkan kemampuan dari kepala daerah. Pergantian kepala daerah bertujuan untuk meningkatkan kinerja pemerintah daerah karena kebiijakan – kebijakan kepala daerah sebelumnya dianggap kurang efektif dan efisien dalam mengatasi fraud Kusuma, Perdana dan Suranta (2017).